2022/03/22 季節の情報

東日本大震災から11年~その2~

3/10のブログ続きです。 地震保険に入る意味って・・・? ************************************************************* ・東日本大震災以降、地震保険料が上がっている ・地震があっても保険では全額補填されない その通りです。 例えば、建物新築価格2000万円の家の場合。 地震保険で補償できるのは最高1000万円(50%)までになります。 (ただし、東京海上日動超保険の独自補償として上乗せ補償、2000万円までとするプランあり) 1000万じゃ家は建たない、だから地震保険は不要だ。 そういうお声もよく聞きます。 そもそも地震保険は火災保険などの一般的な損害保険と異なり、 「地震によって被った損害を補償する」ものではありません。 地震保険設立の趣旨が「被災者の生活再建の一助となる」ことだからです。 2000万円の家が地震で全壊した場合、 多くの方は住宅ローンが残り、 全壊した家の取り壊し費用が数百万円かかり、 さらに、生活再建のために新しく家を探したり、家財を買ったりしなければいけません。 地震保険金1000万円では全て賄うことはできませんが、 生活を再スタートする為の一助にはなると思います。 全壊後の生活が、マイナスからのスタートになるか、 少しでも保険金を受け取ってのスタートになるか。 ところで、都道府県別地震保険世帯加入率をご存じでしょうか?(損害保険料率算出機構HPより抜粋)

地図上で濃い色の件ほど、付帯率が高いことを表しています。

東日本大震災、熊本地震など、過去に大きな地震を経験している地域が上位に並んでいます。

地震で被害を受けた方ほど、生活再建の為に地震保険が必要だとお考えだと分かります。

この機会に、ご家族で、避難場所の確認や、防災用品のチェック、地震を含む自然災害への備えを確認してみてはいかがでしょうか?

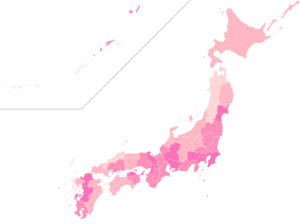

ところで、都道府県別地震保険世帯加入率をご存じでしょうか?(損害保険料率算出機構HPより抜粋)

地図上で濃い色の件ほど、付帯率が高いことを表しています。

東日本大震災、熊本地震など、過去に大きな地震を経験している地域が上位に並んでいます。

地震で被害を受けた方ほど、生活再建の為に地震保険が必要だとお考えだと分かります。

この機会に、ご家族で、避難場所の確認や、防災用品のチェック、地震を含む自然災害への備えを確認してみてはいかがでしょうか?